6月13日,河内市栋多郡人民法院一审开庭审理原告黎春辉(25岁,巴亭郡居民)与被告MB Ageas人寿保险公司之间的信贷合同纠纷案。

本案曾于5月8日延期审理,以核实两名直接参与咨询并与黎春辉签署保险合同的顾问身份。

法庭今日通报,审判委员会表示已向两名顾问发出证人传票,但二人均提交了缺席审理申请。由于他们是MB Ageas员工,系执行公司指派任务,相关责任由公司承担。

原告表示有和解诚意,但被告要求继续审理。审判委员会遂进行庭审。双方当事人均未到庭,委托代理人出席。

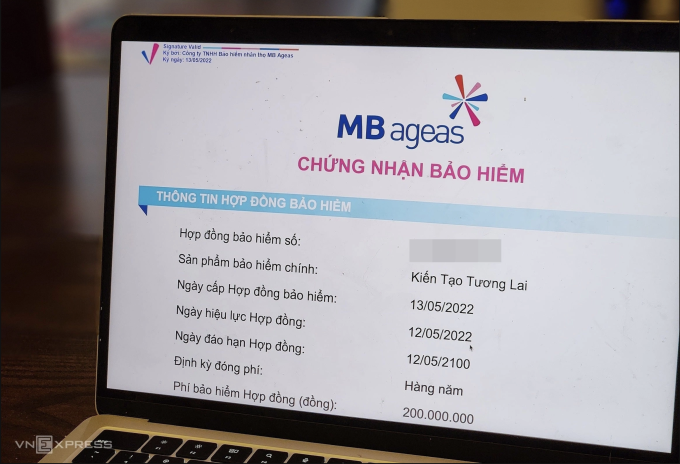

黎春辉与MB Ageas签订的电子保险合同。图片:Thanh Lam

原告陈述称,2022年5月接到自称某大型银行员工的电话,邀请参与高收益金融投资和储蓄项目。

2022年5月11日上午,在某咖啡馆会面时,对方承诺投资项目年利率最低9%,五年后可无手续费提取全部本息。若参与还可”免费获赠”该银行提供的高权益人寿保险,但未提及任何风险或约束条款。

“出于对该银行的信任及优惠条件”,原告同意参与,并转账首年费用2亿越南盾。他被要求在转账确认书上签字,但未获其他文件。合同以电子形式签发。

一年后收到续费短信时,黎春辉通过应用程序查询发现账户价值仅剩4000万越南盾。咨询顾问称五年后将全额返还本息,安抚其”放心”。他遂继续缴纳次年费用2亿越南盾。

2024年初,随着多起保险纠纷被媒体曝光,他查阅电子合同后发现顾问未充分告知关键信息。

原告指出顾问未说明”合同将持续至2100年”——届时他将100岁。顾问仅承诺五年后可取回全部本息,年利率最低9%且无任何费用。

“这本质上是人寿保险合同,但顾问只强调财务收益,未充分说明保险权益。”

他强调MB Ageas员工始终介绍这是投资合同,保险仅是”赠品”。特别令他愤怒的是,其唯一亲笔签名出现在转账确认书,但后被扫描粘贴至电子合同各页,并非其合法电子签名。

关于电子合同内容,原告表示个人信息均由MB Ageas顾问擅自填写:”例如我实际未婚却被勾选已婚,邮箱地址错误,年收入被虚报为12亿越南盾。”

他请求法院判定保险合同无效,并责令MB Ageas退还已缴纳的4亿越南盾及9%年息。

被告方答辩时表示,合同有效性具备充分依据。

交易主体一方为法人(MB Ageas),另一方为具备完全民事行为能力的个人(黎春辉)。双方自愿缔约,合同目的与内容不违反法律禁止性规定及公序良俗。

MB Ageas认为该合同不符合《保险经营法》规定的无效情形。双方已履行合同义务:原告按时缴纳保费,公司履行保险责任、解释条款并处理变更请求。

MB Ageas指责原告”单方面指控缺乏依据”。

针对客户信息差异(婚姻状况、健康、邮箱、收入等),黎春辉质询:”公司是否核查过这些信息的真实性?”

MB Ageas代表回应称无法核实所有客户申报信息,保险参与原则是客户自行如实申报并承担责任,除非保额过高或客户年迈等特殊情况。

审判委员会认定,确认书显示投保人系在仔细阅读后自愿签署,确认信息完整。签约后双方已实际履行合同。审理期间原告未提交顾问存在欺诈行为的证据。

法院认为保险合同缔结过程自愿,保险标的涉及健康与财务,内容合法,形式合规,未违反禁止性规定或社会道德。

最终判决认定黎春辉的保险合同”具有法律效力”,双方应继续履行协议,驳回原告全部诉求。

Thanh Lam

(编译:Sinh;审校:ASinh;来源:VNEXPRESS)